+7 (495) 995-15-80

Заказать обратный звонок

Договор финансовой аренды является распространенной формой финансирования, позволяющей компаниям приобретать активы, не нанося значительного ущерба своей ликвидности. В рамках такого договора, предмет лизинга передается в аренду с последующей опцией выкупа актива по окончании арендного срока. Однако, в ряде ситуаций, арендатор может решить досрочно выкупить предмет лизинга, что потребует изменения условий договора.

Досрочный выкуп предмета лизинга может иметь важные финансовые последствия для лизингодателя. Лизингодатель должен оценить влияние изменений договора на величину финансовых потерь или выгод, а также проанализировать налоговые последствия.

Изменение договора финансовой аренды при досрочном выкупе предмета лизинга обязательно включает в себя изменение условий. Эти изменения могут, в частности, включать в себя:

изменение суммы выкупа: сумма, которую арендатор должен уплатить при досрочном выкупе, должна быть пересмотрена и внесена в договор;

изменение сроков платежей: в зависимости от условий досрочного выкупа, необходимо рассмотреть сроки и условия новых платежей;

изменение процентных ставок: при досрочном выкупе, процентные ставки могут быть пересмотрены, что влияет на будущий доход лизингодателя.

Из множества вариантов прекращения договора аренды рассмотрим только ситуацию пересмотра условий договора аренды при полном досрочном выкупе предметов лизинга.

Именно такая ситуация анализируется в Рекомендации ОЛА-ФСБУ-Р7/2023 «Бухгалтерский учет изменений договора неоперационной (финансовой) аренды при досрочном выкупе предметов аренды» (см. https://www.assocleasing.ru).

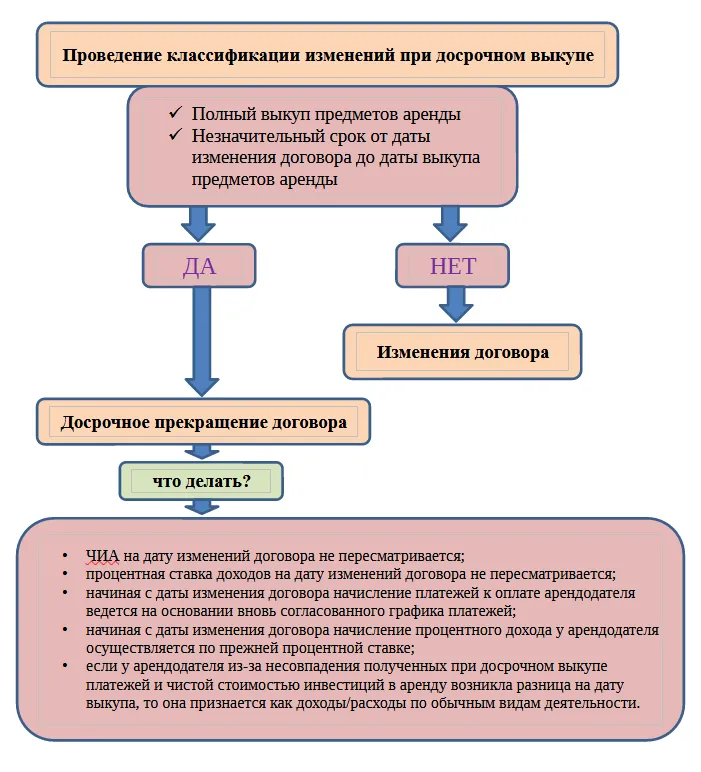

В данной рекомендации предлагается провести классификацию вариантов прекращения договора, либо как «досрочное прекращение договора», либо как «изменения договора».

Под классификацию «досрочное прекращение договора» попадают случаи, когда проходит незначительный срок от даты изменения договора до даты полного выкупа предметов аренды. Иные случаи будут классифицироваться как «изменения договора».

Данную классификацию следует закрепить в учетной политике.

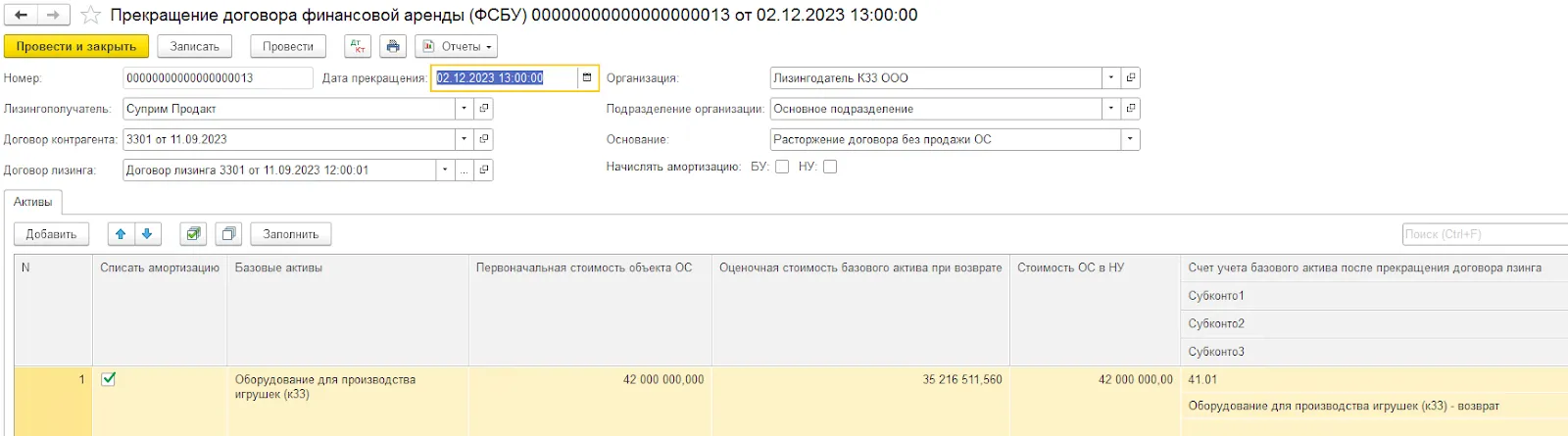

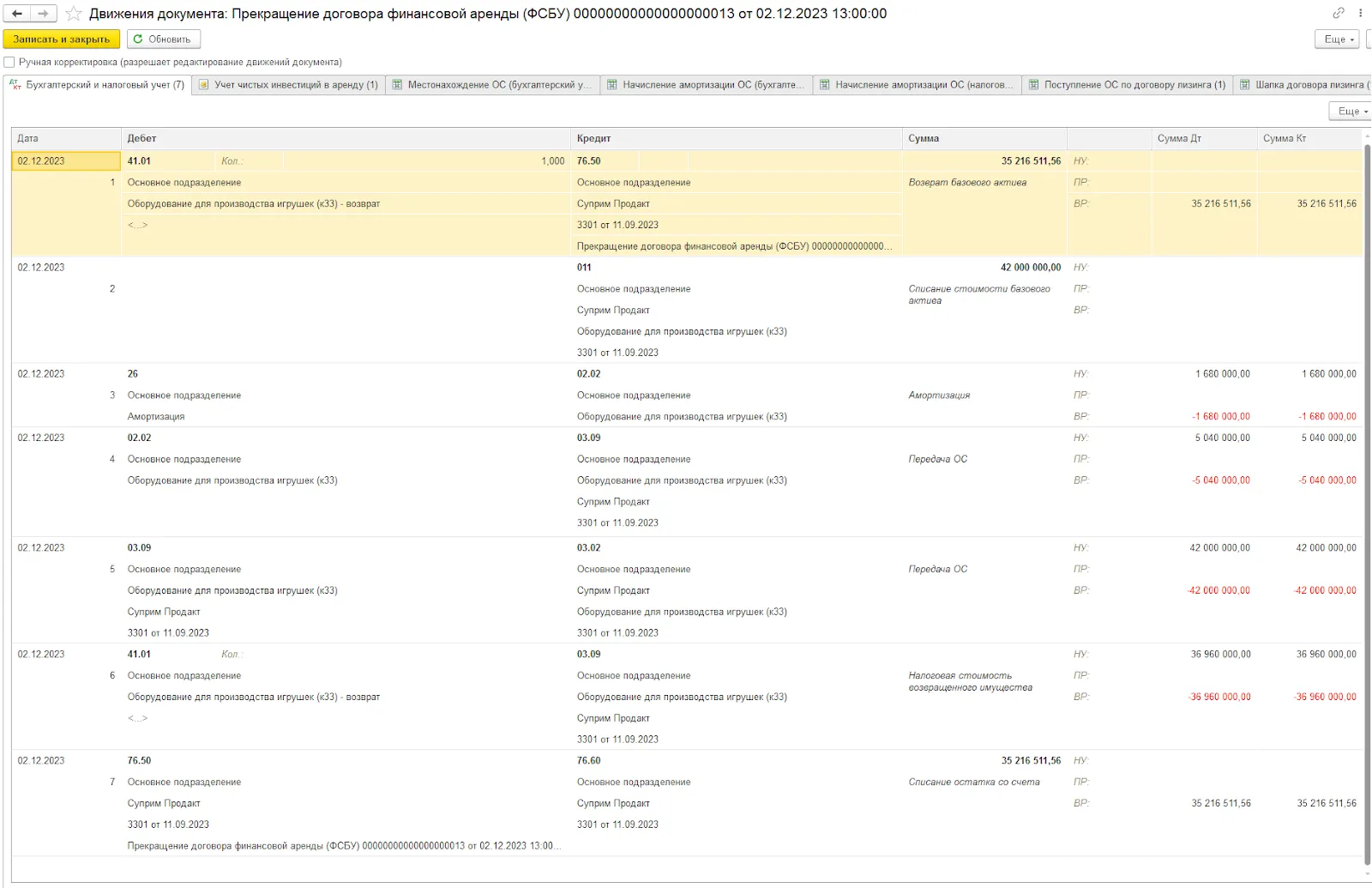

При полном выкупе предметов аренды, квалифицируемом как «досрочное прекращение договора», лизингодателем производятся следующие действия:

чистые инвестиции в аренду у лизингодателя на дату изменений договора не пересматриваются и остаются в прежнем размере;

процентная ставка доходов на дату изменений договора не пересматривается и остается в прежнем размере;

начиная с даты изменения договора начисление платежей к оплате лизингодателя ведется на основании согласованного графика платежей по договору на дату изменений в связи с досрочным выкупом предметов аренды;

начиная с даты изменения договора начисление процентного дохода у лизингодателя осуществляется по прежней процентной ставке;

если у лизингодателя из-за несовпадения полученных при досрочном выкупе платежей и чистой стоимостью инвестиций в аренду возникла разница на дату выкупа, то она признается как доходы/расходы по обычным видам деятельности.

Описанные выше процессы можно изобразить в виде следующей схемы.

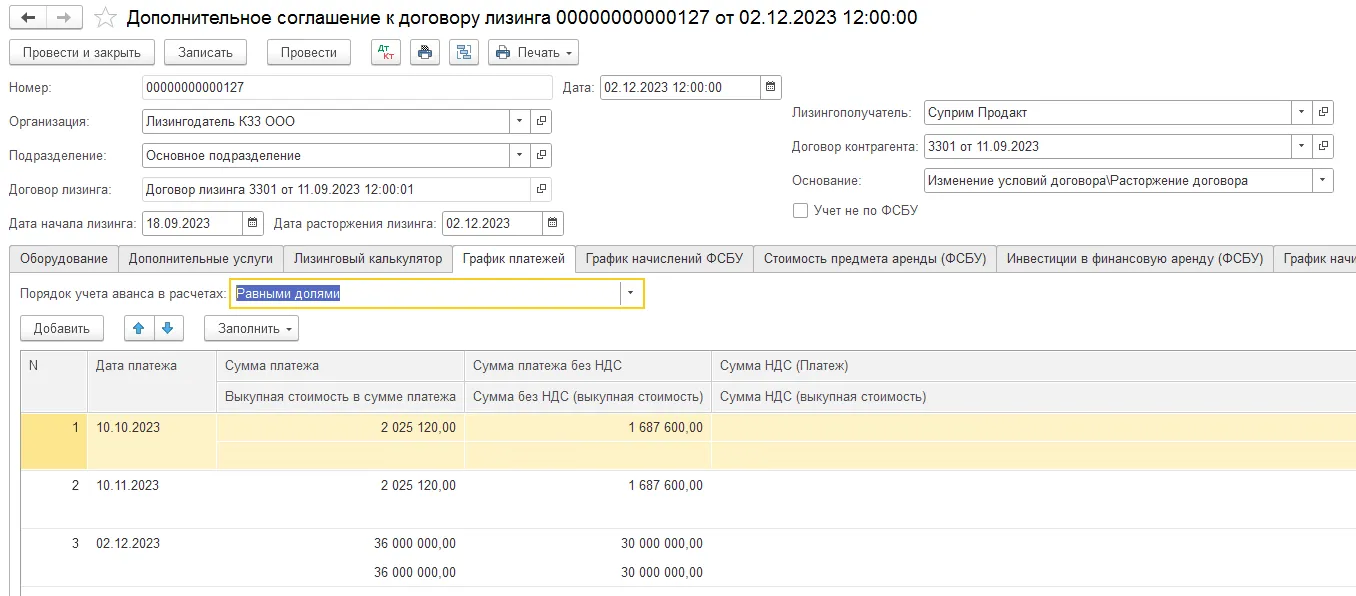

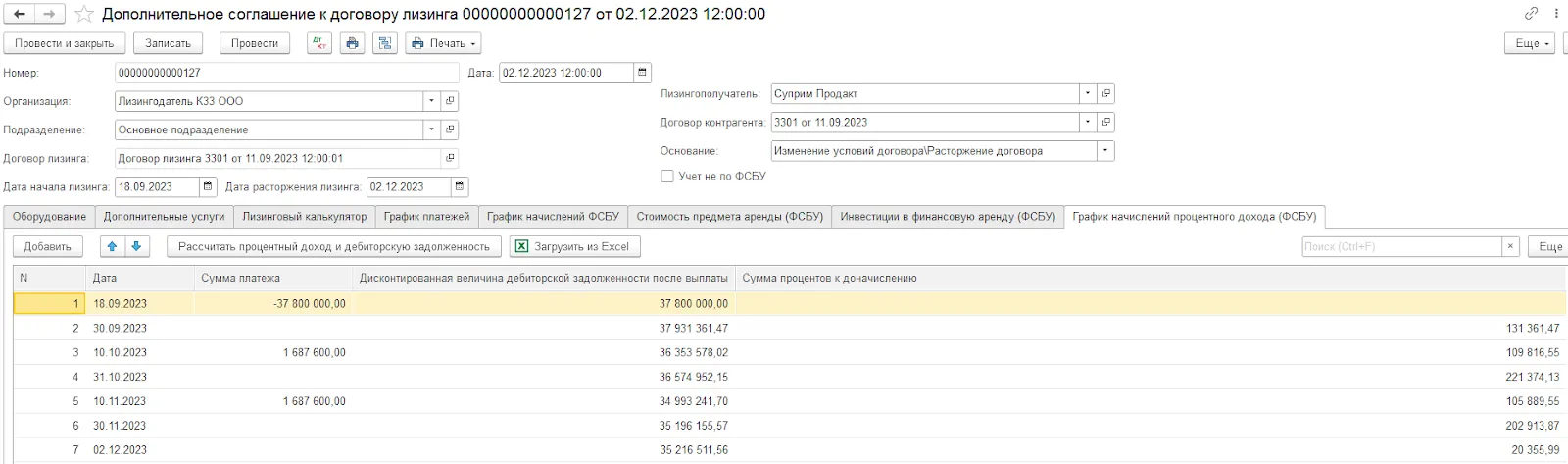

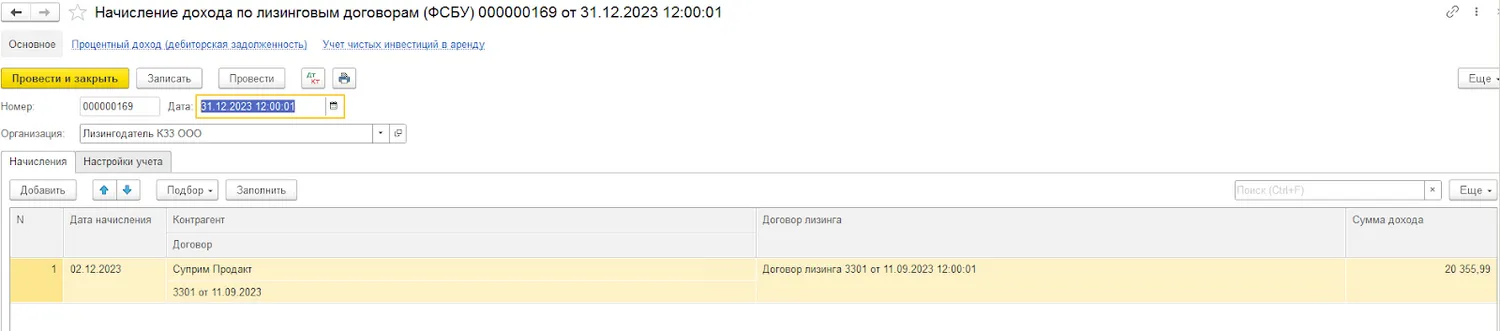

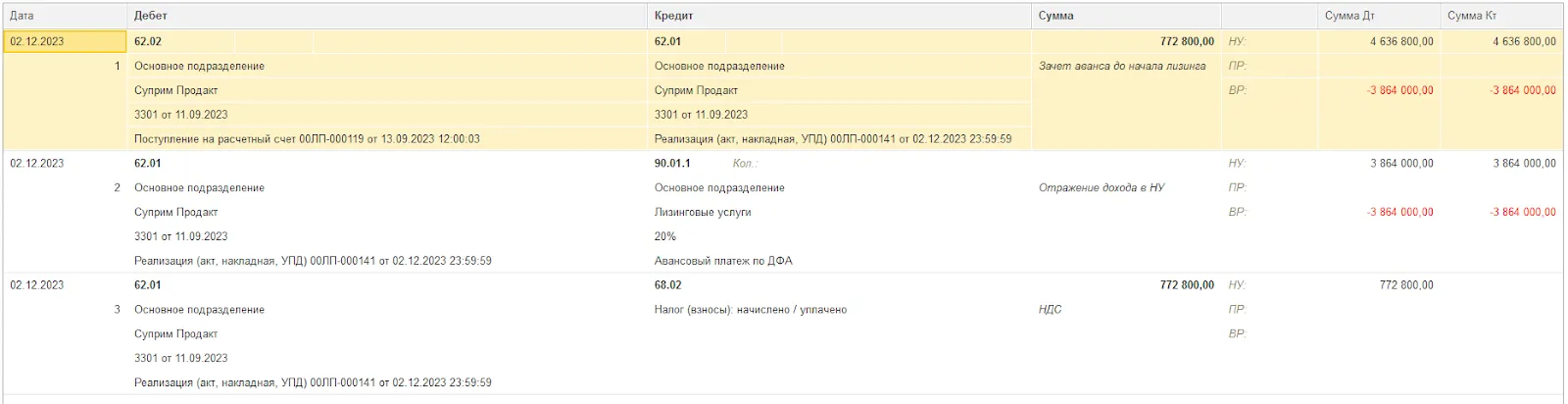

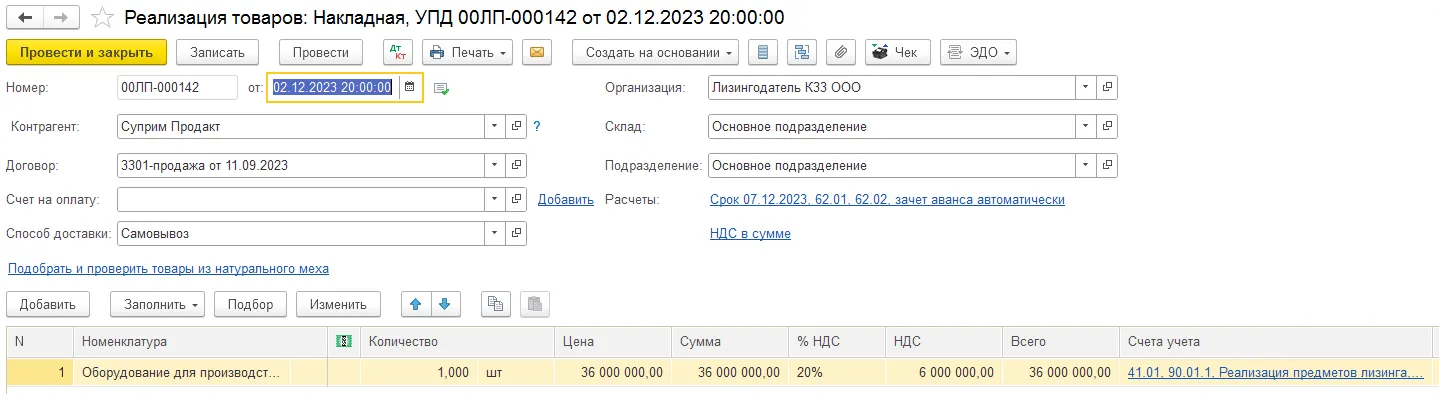

Рассмотрим, как изменение условий договора лизинга, которое классифицируется в качестве «досрочного прекращения договора», можно отразить в бухгалтерском и налоговом учете.

Мы будем использовать типовое отраслевое решение «Ортикон: Лизинг. Бухгалтерский учет» на платформе «1С: Предприятие 8.3», тиражируемое фирмой «1С». Кстати заметим, что данная программа включена в реестр российского программного обеспечения

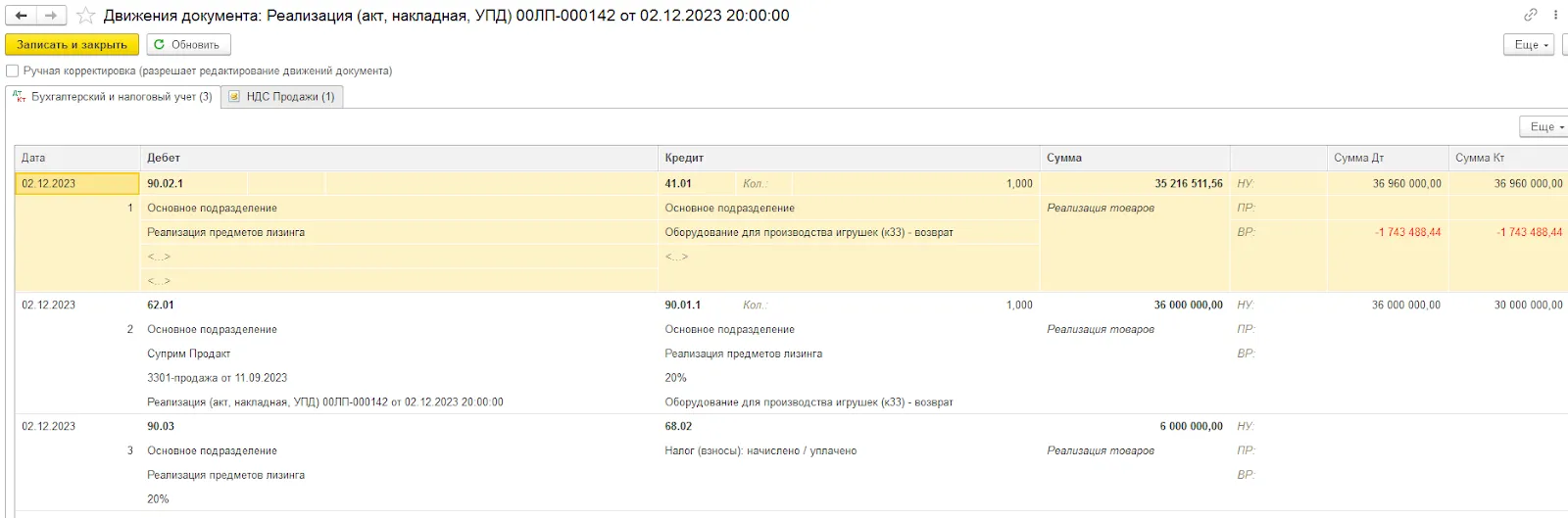

Задачу, которая была описана выше, мы воспроизвели в программе «Ортикон: Лизинг. Бухгалтерский учет». Чтобы внести в систему условия, связанные с изменением договора финансовой аренды, был создан документ «Дополнительное соглашение к договору лизинга».

В этом документе отражены изменения в части графика платежей, начислений для целей налогового учета и выполнен расчет процентных доходов на дату досрочного прекращения договора.

Заметим, что изменение договора финансовой аренды при досрочном выкупе предметов лизинга является сложным процессом, требующим внимания к деталям и учета различных факторов, включая бухгалтерские, налоговые и правовые аспекты.

Немного информации для тех, кто еще не знаком с программой «Ортикон: Лизинг. Бухгалтерский учет».

Программа позволяет вести арендодателям (лизингодателям) бухгалтерский учет операций по договорам финансовой аренды, договорам займа и кредита, договорам страхования лизингового имущества. Данная конфигурация является дополнением к типовой конфигурации «1C:Бухгалтерия 8» КОРП.

Другими словами, бухгалтер, имея полную поддержку по ведению типовых операций в бухгалтерском и налоговом учете, по подготовке и сдаче регламентированной отчетности, получает дополнительный функционал, позволяющий вести учет операций по лизинговым договорам и другим операциям, связанным с деятельностью лизингодателя.