+7 (495) 995-15-80

Заказать обратный звонок

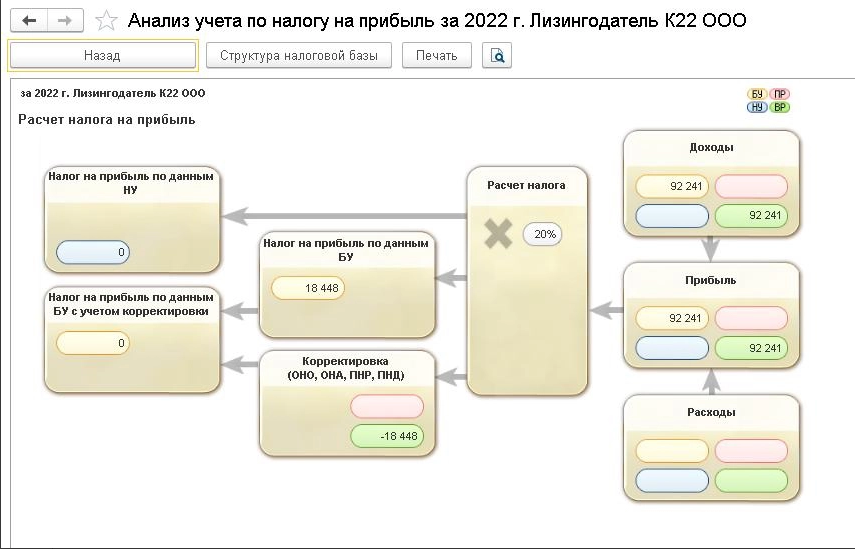

Рассчитаем суммы отложенных налогов на конец декабря 2022 года.

За период с момента передачи предмета лизинга лизингополучателю с 20.12.2022 до 31.12.2022 была только одна операция: начисление процентного дохода в бухгалтерском учете в сумме 92 241,24 рублей. В результате сальдо ЧИА составило 37 892 241,24 рублей.

Таким образом, образовалось ОНО в сумме 7 578 448,25 рублей (20% х 37 892 241,24).

Остальные показатели не изменились, поэтому, сравнив первоначальную величину ОНО в отношении ЧИА с текущей, увидим, что в учете по состоянию на 31.12.22 года образовалось ОНО в сумме 18 448,25 рублей (7 578 448,25 – 7 560 000,00).

Как и ранее мы воспроизводим все наши операции в программе «Ортикон: Лизинг. Бухгалтерский учет» на платформе «1С: Предприятие 8.3», тиражируемое Фирмой «1С».

Результат операций можно проиллюстрировать в отчете «Анализ учета по налогу на прибыль».

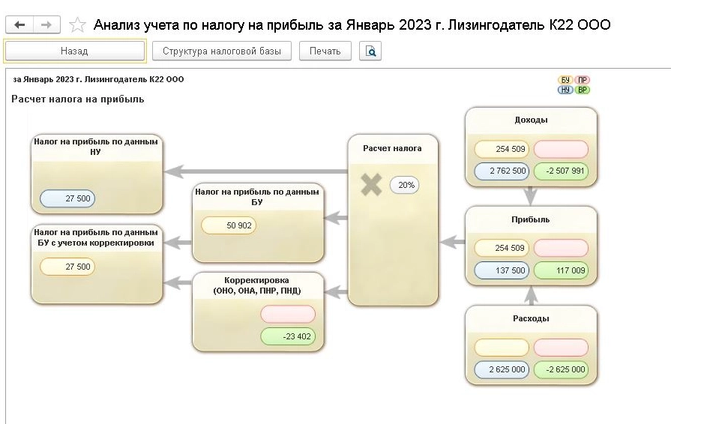

Теперь рассчитаем суммы отложенных налогов на конец января 2023 года.

За январь 2023 года по ДФА будут проведены следующие операции.

Начисление процентного дохода в бухгалтерском учете.

Поступление лизинговых платежей.

В составе доходов по налогу на прибыль будут учтены текущие лизинговые платежи и часть аванса, полученного до даты передачи.

В составе расходов по налогу на прибыль будет учтена сумма амортизации по лизинговому имуществу.

В результате начисления процентного дохода и учета поступившего лизингового платежа величина ЧИА на 31.01.2023 составит 35 646 750,64 рублей.

В результате начисления амортизации в налоговом учете налоговая база амортизируемого имущества составит 39 375 000,00 рублей (42 000 000,00 – 2 625 000,00).

Текущий лизинговый платеж не повлияет на величину отложенного налога, так как эта сумма полностью будет учтена в текущих доходах.

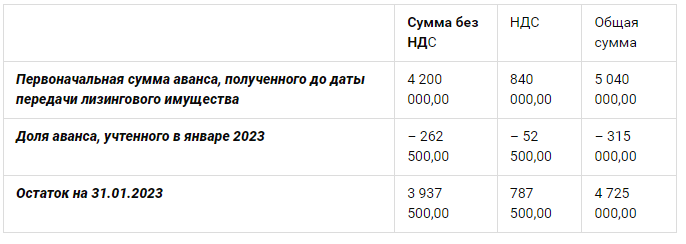

В составе доходов по налогу на прибыль, помимо текущего лизингового платежа, будет учтена доля аванса, полученного до даты передачи предмета лизинга лизингополучателю, мы ее рассчитали ранее, и она составляет 262 500,00 рублей.

Сумма НДС, которая будет учтена, составит 52 500,00 рублей (20% х 262 500,00). Общая сумма, на которую уменьшится остаток в налоговом учете, составит 315 000 рублей (262 500,00 + 52 500,00).

Составим таблицу, чтобы эти рассуждения сделать более наглядными.

В результате бухгалтерское сальдо по кредиту счета 62.02 составит 787 500,00 рублей, налоговая база – 4 725 000,00 рублей, соответственно, временная разница составит минус 3 937 500,00 рублей.

В результате проведенных операций суммы отложенных налоговых активов и обязательств составят следующие величины.

По счету учета ЧИА образуется ОНО в сумме 7 129 350,13 рублей (20% х 35 646 750,64).

По амортизируемому имуществу образуется ОНА в сумме 7 875 000,00 рублей (20% х 39 375 000,00).

По счету учета аванса 62.02 образуется ОНО в сумме 787 500,00 рублей (20% х 3 937 500,00).

В итоге в отчетности будет отражено ОНО в сумме 41 850,13 рублей.

Изменения за январь можно проиллюстрировать в программе «Ортикон: Лизинг. Бухгалтерский учет» в отчете «Анализ учета по налогу на прибыль».

Таким образом, наши теоретические рассуждения совпали с расчетами, которые были сделаны в бухгалтерской программе.

Автор: В. П. Калинин