+7 (495) 995-15-80

Заказать обратный звонок

Напомним, что ФСБУ 25/2018, утвержденный приказом Минфина от 16.10.2018 № 208н, разработан в соответствии с Международным стандартом финансовой отчетности (IFRS) 16 «Аренда», который введен в действие на территории РФ приказом Минфина от 11.07.2016 № 111н. Кроме того, в настоящее время действуют федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утвержденный приказом Минфина от 31.12.2016 № 258н, а также Положение Банка России от 22.03.2018 № 635-П «О порядке отражения на счетах бухгалтерского учета договоров аренды некредитными финансовыми организациями» и Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями».

Особенностью этих стандартов является то, что многие расчеты производятся с использованием метода дисконтирования. В ряде случаев применение этого метода может вызвать затруднения.

Мы рассмотрим ситуацию, которая нередко встречается в практике лизинговых компаний, когда при изменении условий договора финансовой аренды пересматривается график платежей. При этом мы сосредоточимся на математических вычислениях и не будем затрагивать методические аспекты.

В примере, который будет рассмотрен, изменение условий договора финансовой аренды не будет приводить к прекращению текущего договора. При изменении предусмотренных договором денежных потоков арендодатель (лизингодатель) должен пересчитать балансовую стоимость валовой инвестиции в аренду и признать прибыль или убыток, возникшие в результате пересчета.

Пересчет приведенных денежных потоков и, соответственно, процентных доходов, производится по первоначальной ставке дисконтирования согласно п. 5.4.3 Международного стандарта финансовой отчетности (IFRS) 9 «Финансовые инструменты», введенного в действие приказом Минфина от 27.06.2016 «№ 98н.

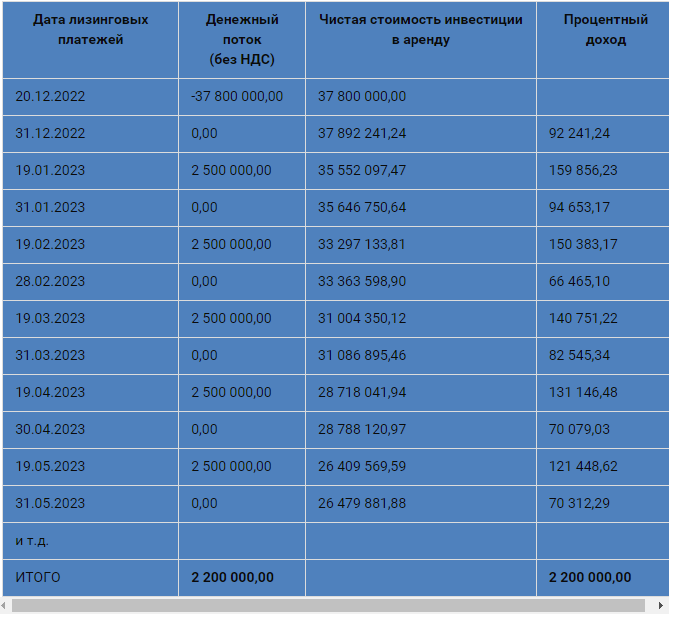

Рассмотрим практический пример.

Пусть первоначальная оценка величины чистой инвестиции у лизингодателя составляет 37 800 000 рублей. Договором предусмотрены ежемесячные платежи в сумме 2 500 000 рублей (без НДС) в течение 16 месяцев.

Величина ставки дисконтирования определена с помощью функции ЧИСТВНДОХ (значения, даты), и она составила 8,42%.

Величина чистой стоимости инвестиции в аренду (далее – ЧИА) рассчитана с помощью функции ЧИСТНЗ (ставка, значения, даты) за вычетом суммы платежа.

А сумма процентного дохода – это разница между текущим и предыдущим значением ЧИА с учетом суммы платежа.

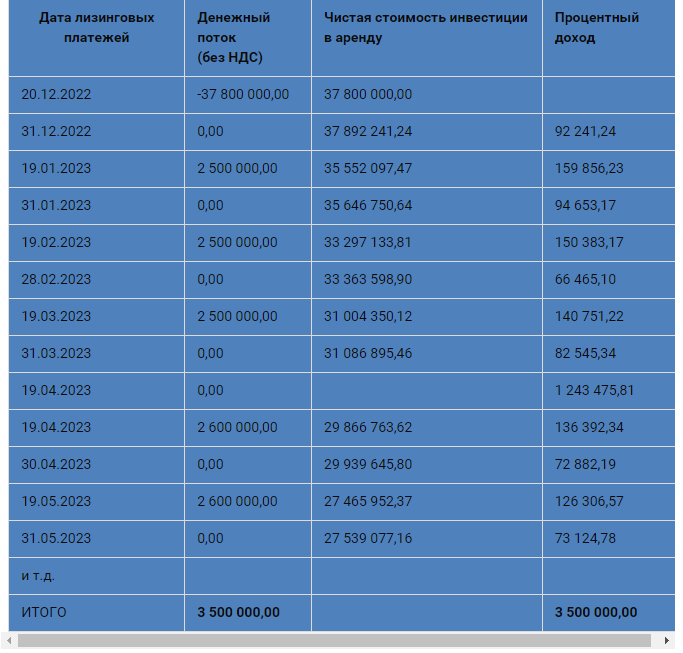

Теперь наши показатели, начиная с апреля, изменятся.

Все расчеты проведены по тем же формулам с прежней ставкой дисконтирования.

Т. к. общая сумма платежей возросла, то увеличилась общая сумма процентных доходов. Но до даты изменения договора доходы были начислены, исходя из прежних условий, поэтому в апреле возникла разница (в данном примере доход), связанный пересчетом ЧИА. Этот доход составил 1 243 475,81 рубля.