+7 (495) 995-15-80

Заказать обратный звонок

Исходя из научных источников, себестоимость – это совокупность (сумма) денежных издержек (стоимостная оценка) предприятия, выражающая стоимость потребленных средств производства и стоимость необходимого продукта (материала).

Согласно п.9 ПБУ 10/99 себестоимость проданных товаров, продукции, работ, услуг – это расходы по обычным видам деятельности, признанные как в отчётном году, так и в предыдущие отчетные периоды, и переходящие расходы, имеющие отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, продажи (перепродажи) товаров, а также коммерческие и управленческие расходы, признанные в качестве расходов по обычным видам деятельности в отчётном периоде.

Другими словами – собираем все затраты, которые относятся к выпуску продукции, и определяем это как себестоимость, вроде всё логично. Такой подход действительно хорошо работает, особенно для предприятий с простым производственным циклом и однотипной продукцией. Например, пользователи программ на базе 1С: Предприятие 8.3 (наиболее распространённая для ведения учёта) могут воспользоваться документом «Отчёт производства за смену». Возможно, такого документа достаточно так как есть продукция с привязкой к номенклатурной группе, плановая себестоимость и списание материалов.

Но если организация занимается многоотраслевой деятельностью или совмещает выпуск продукции и оказание услуг, или имеет насыщенные взаимосвязи между подразделениями с активным перемещением товаров и услуг, то каким образом в этих случаях разделить: себестоимость, документы с их учётом, признание затрат, финансовый результат, отношения с контрагентами, денежные потоки не только в разрезе подразделений предприятия, а также и по видам деятельности в организации? Или как ответить на логичный вопрос: какое направление деятельности прибыльное, а какое убыточное?

На эти и на многие другие вопросы найдем ответы в программном продукте «1С:ERP Управление предприятием» (далее «1С:ERP»). Программа «1С:ERP» позволит нам построить комплексную информационную систему для управления деятельностью любого предприятия.

Линейка решений охватывает все основные отрасли, имеет большой набор функций и программных инструментов, подходит для использования на предприятиях любой численности. Главное, что объединяет все продукты «1С:ERP», – возможность разделения по направлениям деятельности затрат, относящихся на финансовый результат, а также доходов.

Рассмотрим на примере «1С:ERP» использование аналитического учета по направлениям деятельности. Данный функционал поможет решить следующие задачи:

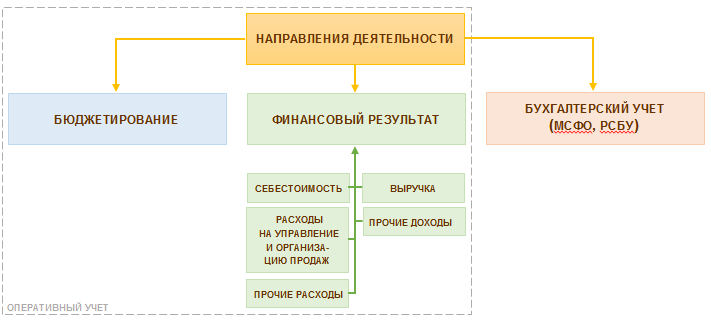

Ниже представлена схема сквозного аналитического учета по направлениям деятельности в учетной системе «1С:ERP»:

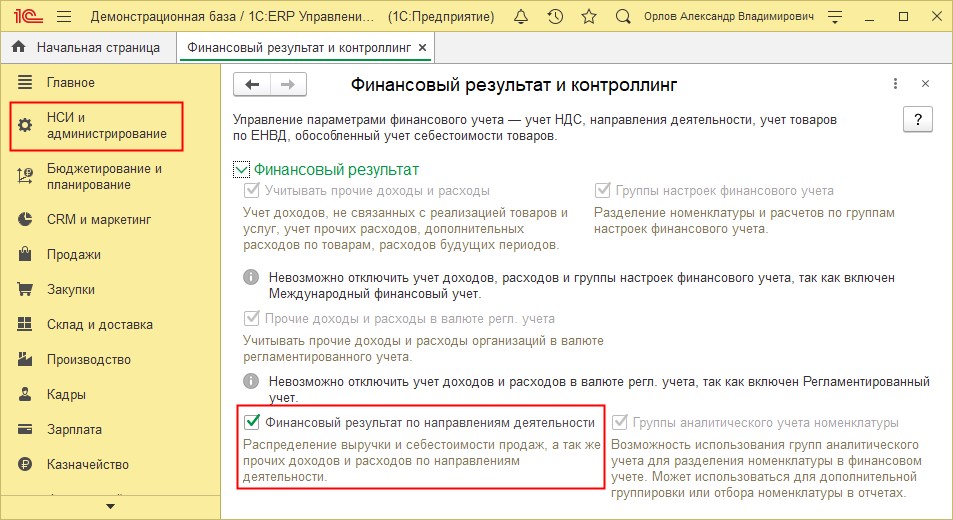

Для того, чтобы воспользоваться функционалом в программе потребуется предварительное включение функциональной опции в разделе «НСИ и Администрирование» → Финансовый результат и контроллинг → Финансовый результат → Финансовый результат по направлениям деятельности.

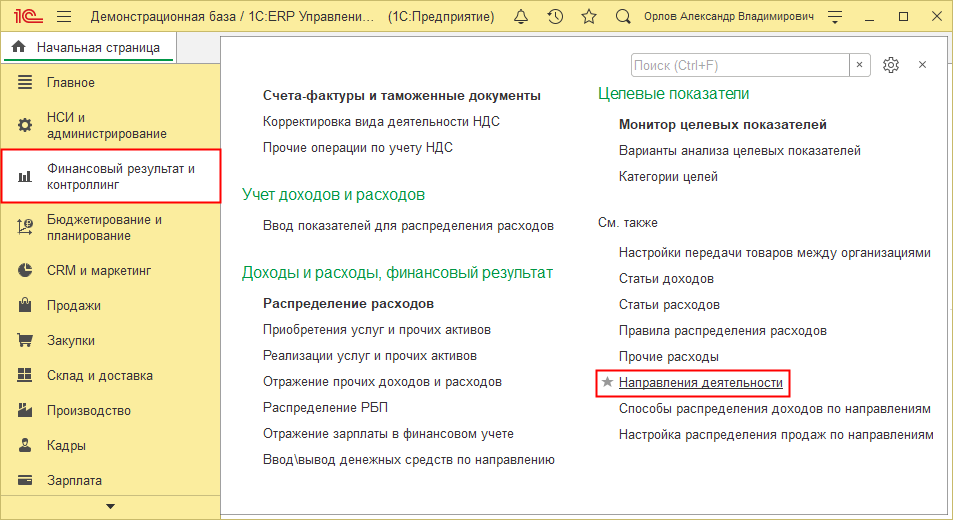

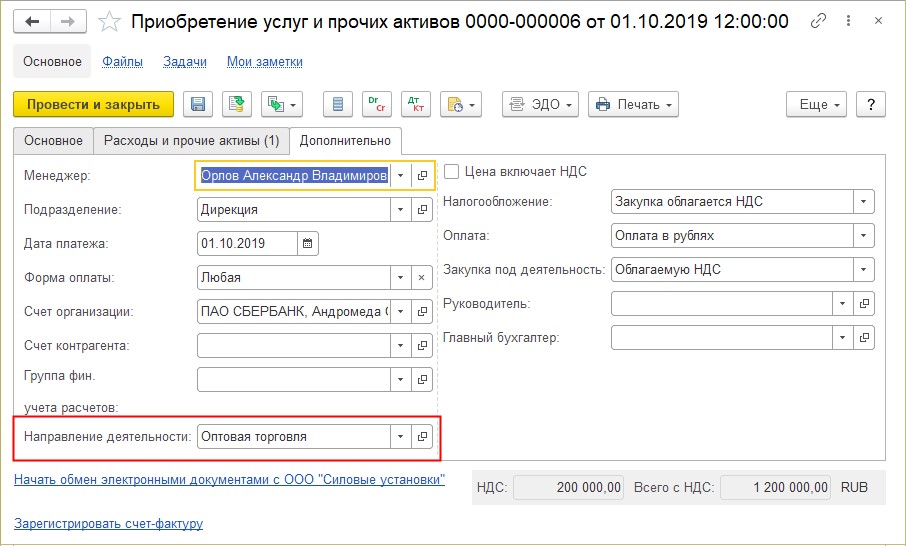

После активации опции нам необходимо зарегистрировать направления деятельности организации. Для этого через раздел «Финансовый результат и контроллинг» открываем справочник «Направления деятельности».

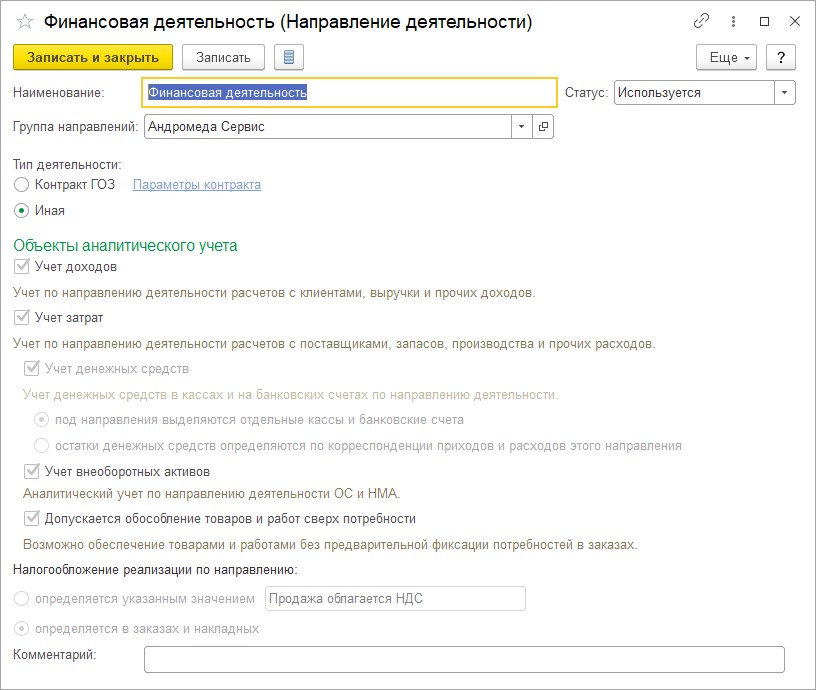

Создаем направления деятельности и отмечаем необходимые опции, для которых будет активно использование дополнительных объектов аналитического учета в системе.

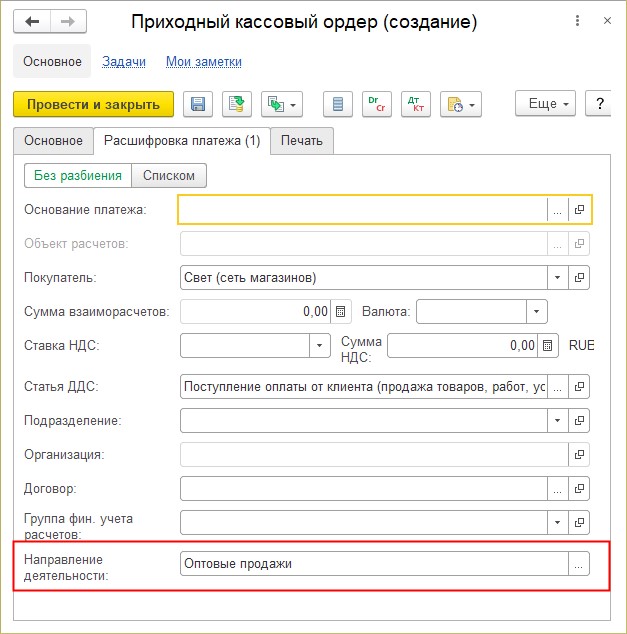

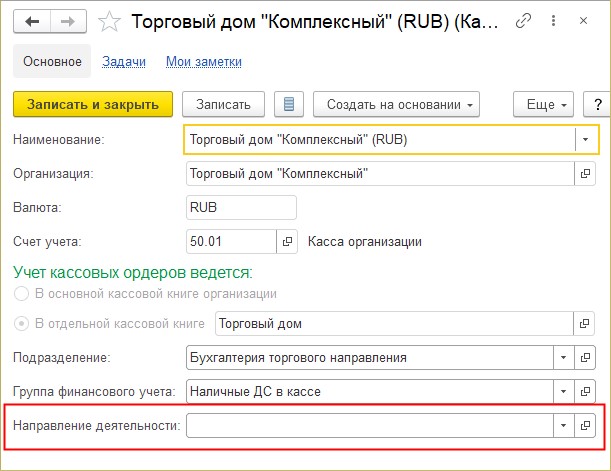

Первый режим, когда под направления выделяются отдельные кассы и банковские счета. Данный способ удобен для организаций, выделяющих расчетные счета на конкретное направление с отдельным учётом. При такой настройке в кассах и банковских счетах, а также и в документах появится поле для указания направления:

В данном режиме будет доступен документ «Ввод\вывод денежных средств по направлению» в разделе «Финансовый результат и контроллинг» → Доходы и расходы, финансовый результат, который позволяет перемещать средства между направлениями без их физического движения по расчетным счетам и кассам для фиксации факта вложения\вывода средств по направлениям деятельности в отчетах по движению денежных средств.

Учёт внеоборотных активов – будет определять аналитический учет по направлениям деятельности в разрезе основных средств и нематериальных активов (учёт затрат на формирование стоимости активов и ведение счетов учета, а также амортизации в разрезе направлений деятельности).

Допускается обособление товаров и работ сверх потребности – включает возможность обособления товаров и работ по направлению деятельности в целом без (или сверх) предварительной фиксации потребностей заказами.

Для обособленного учета запасов по направлению деятельности необходимо включение функциональных опций в разделе «НСИ и администрирование» → Финансовый результат и контроллинг → Учет товаров → Обособленный учет себестоимости и НСИ и администрирование → Склад и доставка → Обеспечение потребностей → Обособленное обеспечение заказов. Потребление товаров и работ без заказов будет требовать обособленных остатков по указанному в документе направлению деятельности.

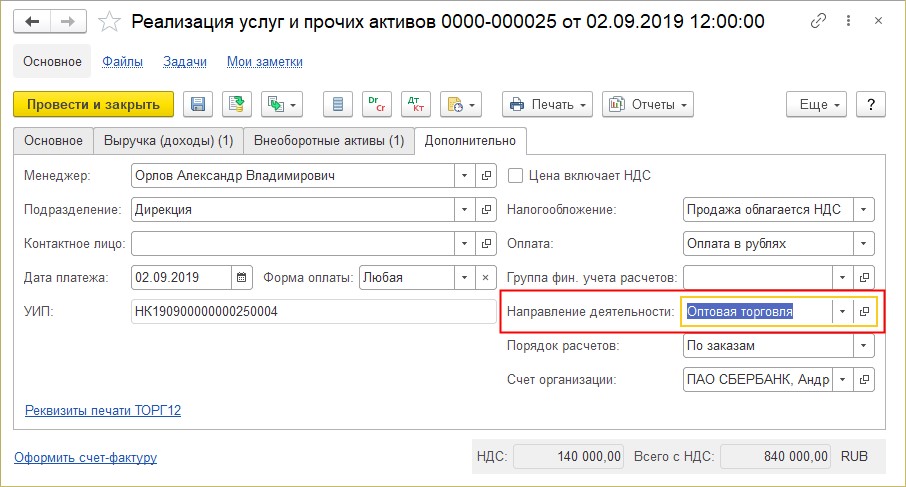

Все настройки могут применяться по направлениям деятельности независимо, т.е. одновременно могут использоваться направления с разными вариантами настроек. Даже если хотя бы у одного направления деятельности включена какая-либо настройка, например, «Учет доходов», то в документах, формирующих выручку (Заказ клиента, Реализация товаров и услуг), становится доступным соответствующее поле с возможностью выбора из списка используемых направлений тех, для которых включен режим учета доходов.

И, если включена настройка «Учет затрат», то в документах Приобретения товаров и услуг, соответственно, будут доступны те направления деятельности, для которых включен Учет затрат.

Налогообложение реализации по направлению – если по направлению деятельности ведется «Учет доходов», то можно указать режим «Налогообложение НДС реализации». Настройка необходима для автоматического заполнения поля «Налогообложение НДС» при выборе направления в договорах с клиентами и в соответствующих документах продаж. А также, в договорах с поставщиками, документах закупки или потребления выбранное значение устанавливается в качестве вида деятельности раздельного учета НДС (поля: Закупка под деятельность, Потребление под деятельность и т.д.).

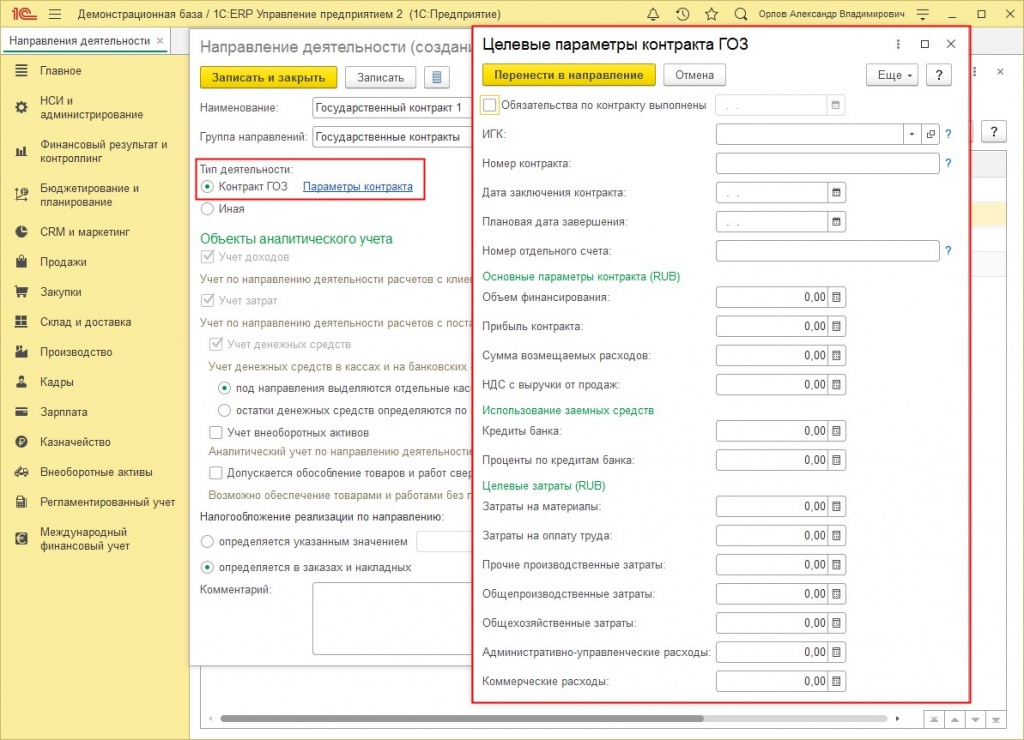

Тип деятельности «Контракт ГОЗ». При создании отдельного направления для учёта по государственным контрактам появляется возможность зафиксировать основные показатели. Причём учёт доходов и затрат в этом случае являются обязательным условием.

Введённые значения будут использованы в отчете «Исполнение контрактов ГОЗ» с соответствующими показателями в графе «Целевые параметры контракта».

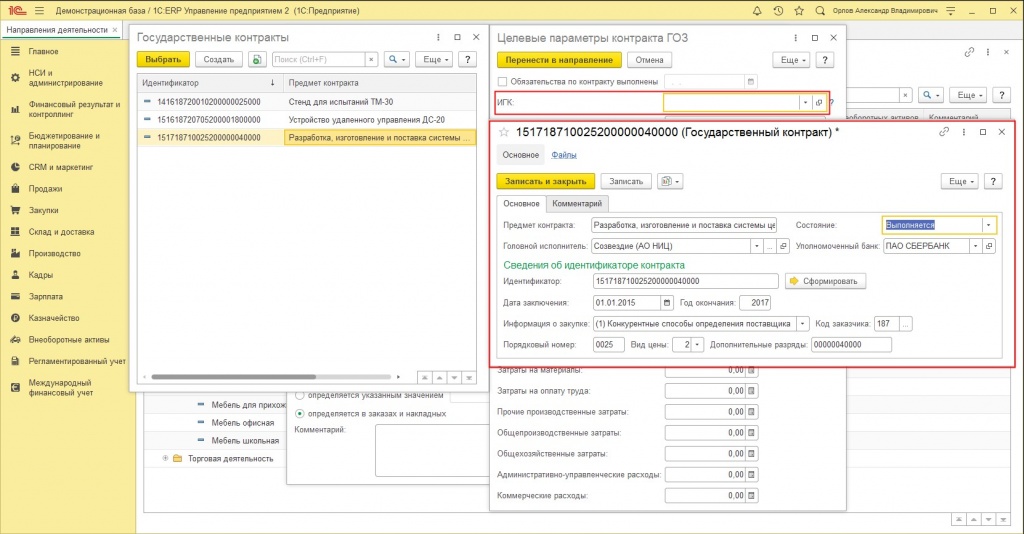

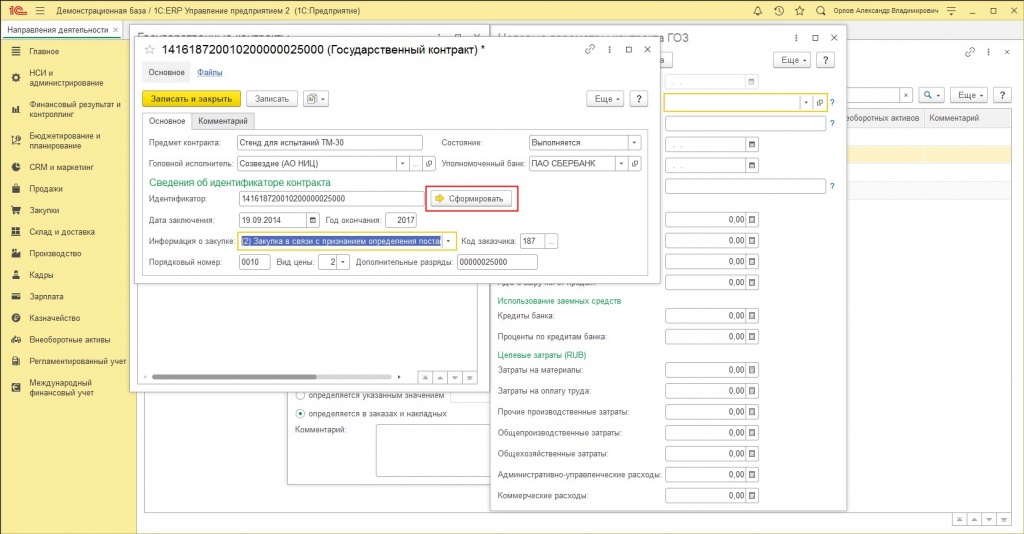

Отдельно рассмотрим заполнение идентификатора государственного контракта ИГК.

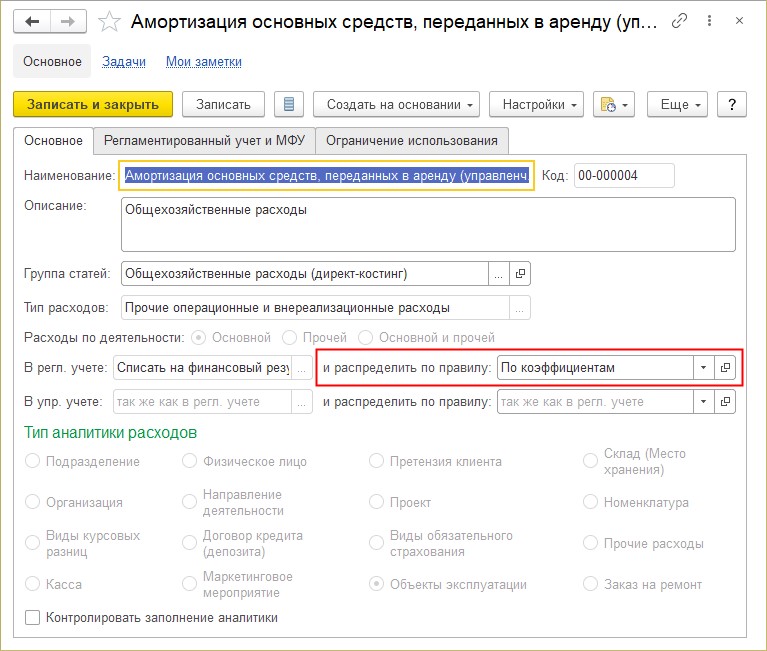

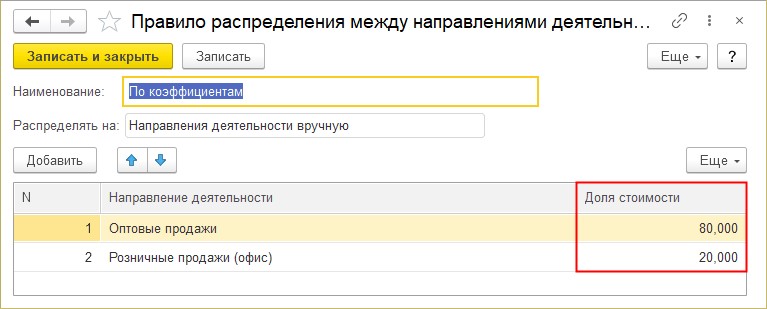

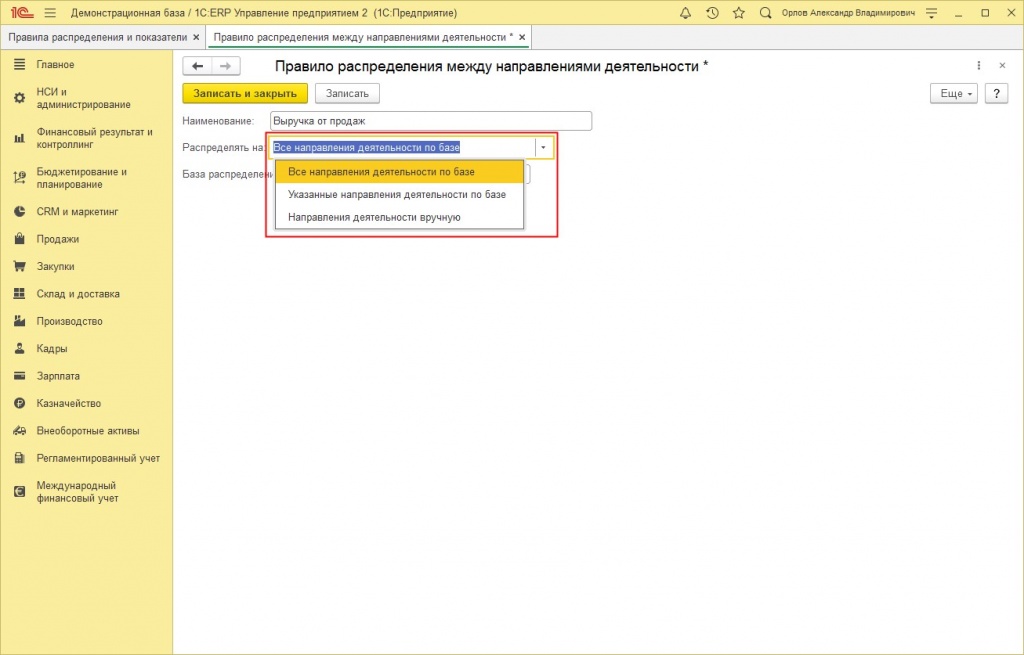

Базой распределения могут быть: выручка от продаж, себестоимость продаж, валовая прибыль и сумма прямых производственных затрат. Выручка, себестоимость и валовая прибыль не требуют дополнительных показателей.

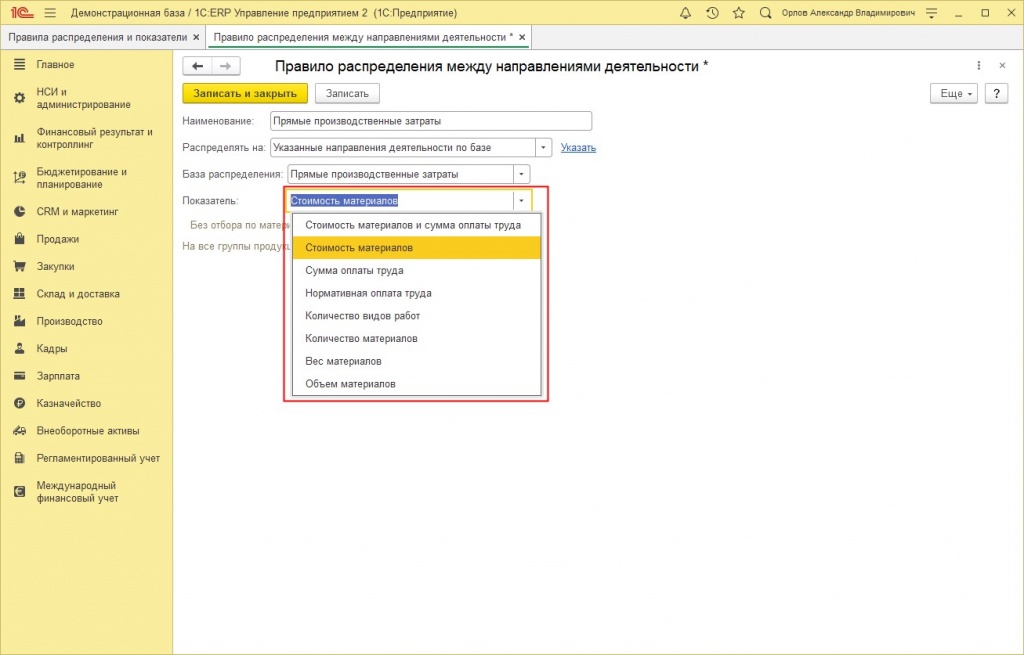

В случае выбора базы распределения как «Прямые производственные затраты», необходимо указывать показатель, на основе которого будет определятся база.

При выборе показателей, относящихся к материалам (стоимость материалов, вес, объём, количество) доступен отбор конкретных материалов и, соответственно, при выборе показателей, относящихся к работе (сумма оплаты труда, нормативная оплата, количество видов работ) – отбор работ. Также есть подбор групп продукции, на которые будет действовать правило. Если отборы не заполнены, правило действует на все группы продукции и материалы/работы.

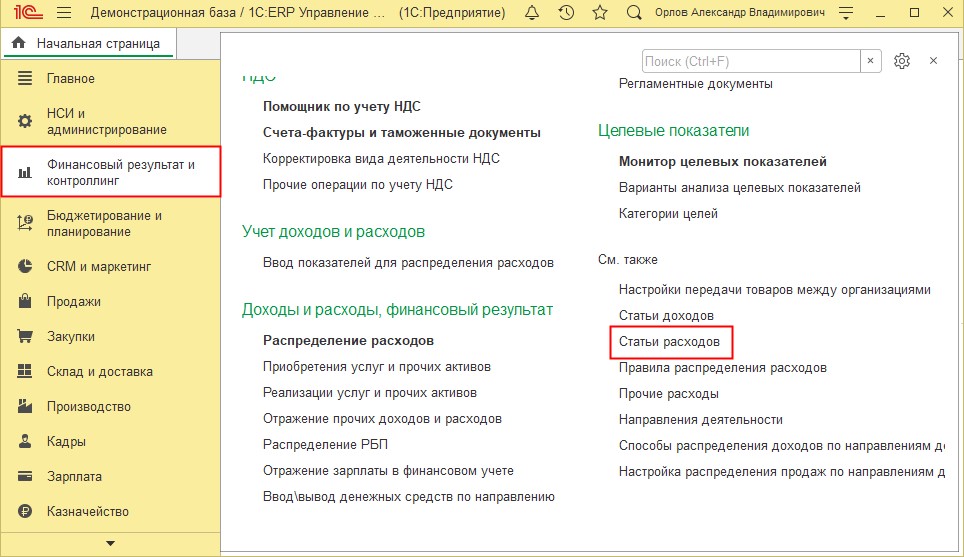

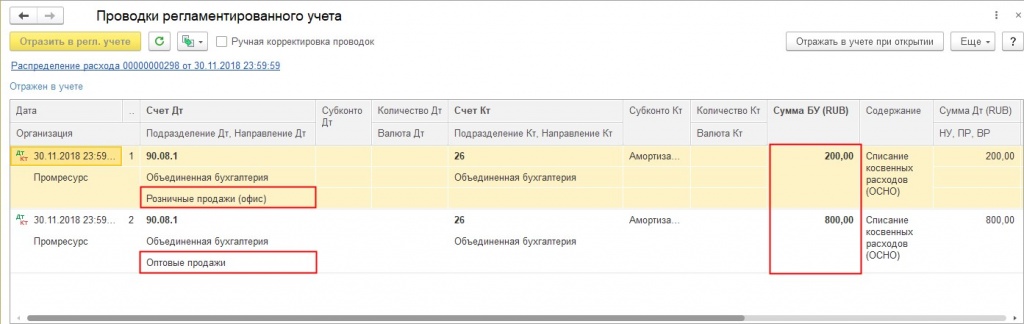

Зададим классификацию и правила распределения для расходов. Для этого в системе используется объект «Статьи расходов».